您现在所在的位置 :

您现在所在的位置 :  2017-11-30 10:04

2017-11-30 10:04

第一条 为进一步规范审计行为,正确行使审计行政处罚自由裁量权,促进依法行政和合理行政,保护公民、法人和其他组织的合法权益,根据《中华人民共和国审计法》及其实施条例、《中华人民共和国行政处罚法》、《广东省规范行政处罚自由裁量权规定》和《汕尾市规范行政处罚自由裁量权暂行规定》等法律、法规及规范性文件规定,结合我局实际,制订本办法。

第二条 本办法所指行政处罚自由裁量权,是指依法对违反财政收支、财务收支的法律、法规、规章和国家其他有关规定的行为,在法律、法规、规章所规定的行政处罚范围、种类和幅度内,依法确定是否给予处罚以及对处罚的种类、标准等进行自主裁量和选择适用的权力。

第三条 汕尾市审计局行使行政处罚自由裁量权,适用本办法,并按《汕尾市审计局审计处罚自由裁量权规范标准》执行。

法律、法规、规章和上一级审计机关的规范性文件对行政处罚自由裁量权行使有明确规定的,从其规定。

第四条 行使行政处罚自由裁量权应当遵循处罚法定原则,公正、公开、公平原则,过罚相当原则、处罚与教育相结合原则和程序正当原则,依法保护公民、法人和其他组织的合法权益,确保合法、合理行使行政处罚自由裁量权。

第五条 根据违法行为的事实、性质、情节及社会危害程度和主观过错等因素,结合审计执法具体情况,将被审计单位和个人违法行为分为:免予处罚的违法行为、从轻处罚的违法行为、一般处罚的违法行为和从重处罚违法行为,并按照法律、法规、规章设定的处罚幅度,将行政处罚分为免予处罚、从轻处罚、一般处罚、从重处罚。

第六条 被审计对象有下列情形之一的,应当免予行政处罚:

(一)首次违法且违法行为显著轻微、违法金额较小,并认真检查错误,及时纠正的;

(二)违法行为轻微且金额较小并主动及时纠正,没有造成危害后果的;

(三)违法行为在两年内未被发现的,但违法行为延续至最近两年内以及法律另有规定的除外;

(四)其他依法不予行政处罚的。

第七条 被审计对象有下列情形之一的,应当依法从轻或者免予处罚:

(一)违反国家规定的财政收支、财务收支行为,经审计查出后,认真检查错误并及时纠正的;

(二)违反国家规定的财政收支、财务收支行为的金额较小、情节轻微,自行纠正的;

(三)能够认真自查,并主动消除或者减轻违反财经法规行为危害后果的;

(四)受他人胁迫而违反国家规定的财政收支、财务收支行为的;

(五)法律、法规和规章规定可以从轻或者免予处罚的其他行为。

第八条 被审计对象有下列情形之一的,审计机关应当依法从重处罚:

(一)单位负责人强令下属人员违反财经法规的;

(二)挪用或者克扣民生专项资金和物资的;

(三)违反国家规定的财政收支、财务收支行为的金额较大、情节严重的;

(四)阻挠、抗拒审计或者拒不纠正错误的;

(五)拒不提供会计资料或者故意提供虚假会计资料的;

(六)屡查屡犯的;

(七)隐匿、销毁、篡改违法证据的;

(八)在发生自然灾害或者其他非常情况下实施违法行为的;

(九)其他依法应当从重处罚的。

第九条 在法律、法规和规章规定的处罚种类和罚款幅度内,按照以下规定实施处罚:

(一)罚款标准的确定。应在法定罚款幅度内把罚款额度按比例分为较小数额罚款、一般数额罚款、较大数额罚款三个档次,分别适用于从轻处罚的违法行为、一般处罚的违法行为、从重处罚的违法行为。

(二)处罚种类的适用。从轻处罚的违法行为适用的处罚种类包括通报批评、没收违法所得、较小数额罚款;一般处罚的违法行为适用的处罚种类包括警告、没收违法所得、一般数额罚款;从重处罚的违法行为适用警告、没收违法所得、较大数额罚款。

依法可以实施单处又可以实施并处的违法行为,属于从轻处罚的违法行为和一般处罚的违法行为的,可以适用单处的处罚方式;属于从重处罚的违法行为的,可适用并处的处罚方式。法律、法规和规章规定应当并处的,从其规定。

第十条 对违法事实、性质、情节等因素基本相同的违法行为,在实施行政处罚时,适用的法律依据、处罚种类应当相同,处罚幅度应当基本相当。

第十一条 法律、法规、规章明确规定应当责令改正的违法行为,必须要求改正或者限期改正。

第十二条 实施从重、从轻或者免予处罚时,应当在审计工作底稿、审计决定书和审计处罚决定书中说明理由。

第十三条 在行使行政处罚自由裁量权时,应当告知作出处罚的事实、理由和依据,充分听取被处罚的被审计单位和有关当事人的意见,保障被处罚的被审计单位和有关当事人的知情权、申辩权和救济权。

第十四条 市审计局对违反国家规定的财政财务收支行为和违反《中华人民共和国审计法》的行为进行处罚,应经过局审计业务会议集体审理、讨论并作出决定。

第十五条 审计组在行政执法过程中应当依法全面、客观地收集相关的证据材料,包括对被审计单位和有关当事人有利的证据等。

法规审理科根据审计组和审计组所在部门提供的证据和有关材料及意见,对被审计单位和有关当事人违反审计及财政财务收支法规的事实、证据进行复核审理,并综合考虑被审计单位和有关当事人的违法情节、违法性质、违法手段、违法后果和改正措施等因素,提出处罚建议。

局召开审计业务审理会议,对法规审理科提出的处罚建议进行集体审理,确定最终处罚标准。

需要听证的,按有关听证的规定执行。

第十六条 审计人员徇私舞弊、滥用行政处罚自由裁量权的,给予批评教育;情节严重的,视情节调离执法岗位直至给予纪律处分;构成犯罪的,依法追究刑事责任。

第十七条 本办法自2014年4月1日起实施。

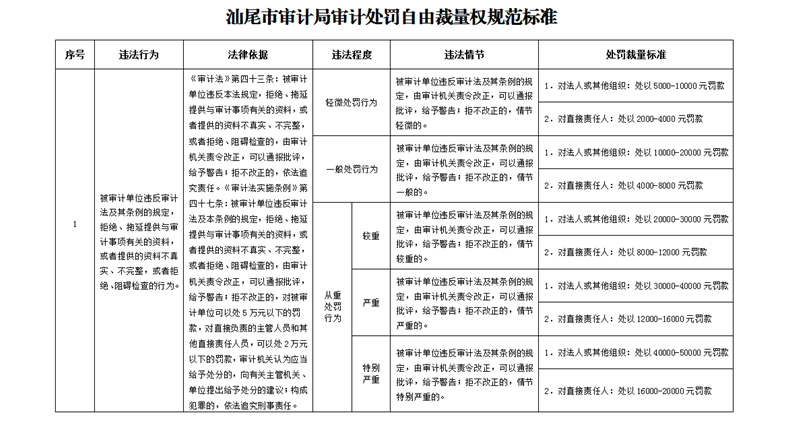

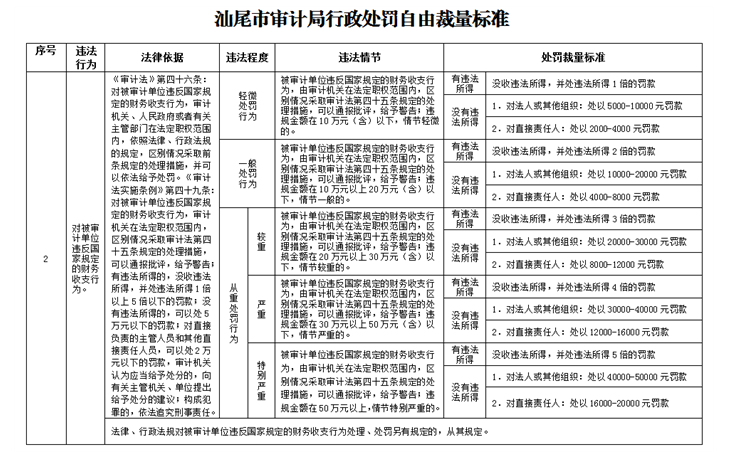

附件:《汕尾市审计局审计处罚自由裁量权规范标准》

粤公网安备 44150202000004号

粤公网安备 44150202000004号